|

|

遺言作成時の4か条

|

|

|

|

(1)遺留分を侵さない

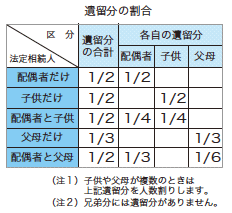

遺言者は自分の財産をどう処分しようと自由ですが、遺留分を侵害すると、不利な扱いを受けた相続人は過分に財産を取得した人に対して「もらい過ぎではないか!」というクレームを起こすことができます。ここで、遺留分とは、最低限相続することができるとして相続人に与えられた権利のことです。そしてこのクレームのことを「遺留分の減殺請求」といいますが、せっかく作った遺言書が内輪もめの原因になってしまっては元も子もありません。

遺言者は自分の財産をどう処分しようと自由ですが、遺留分を侵害すると、不利な扱いを受けた相続人は過分に財産を取得した人に対して「もらい過ぎではないか!」というクレームを起こすことができます。ここで、遺留分とは、最低限相続することができるとして相続人に与えられた権利のことです。そしてこのクレームのことを「遺留分の減殺請求」といいますが、せっかく作った遺言書が内輪もめの原因になってしまっては元も子もありません。

どうしても不利な扱いをせざるを得ない相続人がいるときは、遺言書の末尾(付言事項)に、「その人には生前に特別な利益を与えたから」とか、「家族に暴力をふるったので」とか、それなりの説明を付け加えることをお勧めします。 |

|

|

|

(2)相続と遺贈の使い分け

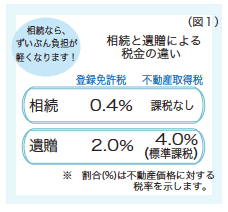

相続と遺贈はともに相続税の課税の対象とされますが、両者は法律的には区別されますので、遺言で相続人に財産を与えるときは「相続させる」と書き、相続人以外の人に与えるときは「遺贈する」と書きます。

相続と遺贈はともに相続税の課税の対象とされますが、両者は法律的には区別されますので、遺言で相続人に財産を与えるときは「相続させる」と書き、相続人以外の人に与えるときは「遺贈する」と書きます。

この使い分けによって、登録免許税や不動産取得税の扱いが大きく違ってきます。(図1)

登録免許税は登記するときにかかる国税であり、遺贈の場合は、登記のあとしばらくして、県税事務所から不動産取得税の課税通知が届きます。 |

|

|

(3)遺言書に記載のない財産

たとえば、預貯金と不動産についてだけを遺言書に記載し、それ以外の財産について何の記載もしなかったら、実際に相続が発生したとき、相続人全員が別途協議し、記載されていない財産を誰が取得するかを決めなければなりません。

現金や家財道具、将来取得することになる財産などについては、遺言の最後に「ここに記載した財産以外の財産は、全て〇〇に相続させる。」という内容の一文を付け加えるとよいでしょう。 |

|

|

(4)相続税について

相続税の減免措置や特例は、誰が何をどれだけ相続し、受贈したかによって、その適用条件が定められていますので、遺産をどう配分するかは納付すべき相続税の額に直接影響します。 また、第一次相続のとき(夫婦の一方が亡くなったとき)配偶者が何をどれだけ相続するかによって、親の代から子供の代に財産が移るに際してかかる相続税の総額も大きく違ってきます。

財産はできるだけ目減りしない形で後世に遺したい。」そう思うのは人として当然の人情です。相談室では、税務面からのアドバイスとともに、遺言書の作成をお手伝いしております。お気軽にご相談ください。 |

|

|